(本文作家为 机器最前列开云kaiyun官方网站,钛媒体经授权发布) 文 | 机器最前列 一台智能机器东谈主,不管“大脑”的算法何等先进,“看成”的要道何等天真,如若莫得一对能看清寰球的“眼睛”,它便只可在无穷的晦阴晦摸索。 视觉感知,是智能机器东谈主与物理寰球交互的第一齐闸门。它让机器东谈主知谈前方的阻止是什么、空间的三维结构怎样、迁徙的宗旨物体在那儿。这谈闸门的精度与广度,决定了一台机器东谈主能否从“能动”走向“能用”。 正是在这个中枢赛谈上,有一家企业,把机器东谈主的“眼睛”卖成了全球第

(本文作家为 机器最前列开云kaiyun官方网站,钛媒体经授权发布)

文 | 机器最前列

一台智能机器东谈主,不管“大脑”的算法何等先进,“看成”的要道何等天真,如若莫得一对能看清寰球的“眼睛”,它便只可在无穷的晦阴晦摸索。

视觉感知,是智能机器东谈主与物理寰球交互的第一齐闸门。它让机器东谈主知谈前方的阻止是什么、空间的三维结构怎样、迁徙的宗旨物体在那儿。这谈闸门的精度与广度,决定了一台机器东谈主能否从“能动”走向“能用”。

正是在这个中枢赛谈上,有一家企业,把机器东谈主的“眼睛”卖成了全球第一。

而况,在其冲刺港交所的IPO程度中,成本市集用一组数字抒发了对这家公司的矜恤。戒指5月5日晚,其获券商借出孖展3393.78亿港元,以公开导售部分集资额1亿港元蓄意,逾额认购3392.78倍,创下近期新股认购热度的新高。

它,即是乐动机器东谈主。

因何成为成本“骄子”?将乐动机器东谈主界说为成本市集的“骄子”,不仅仅因为3392倍的逾额认购。事实上,在公司股东名单中,深高新投、厚普成本、中金浦成、联通中金、华业天成成本等明星机构明显在列。

阿里巴巴CEO吴泳铭也通过元璟成本捏有乐动机器东谈主的股份。顶级成本的弥远站队,本人即组成了一种背书。

成本逍遥押注的背后,一方面是因为乐动机器东谈主依然构建了完满的工夫护城河。

从DTOF激光雷达实现毫米级测距精度,到四目矩阵传感器模块攻克复杂环境识别,SLAM算法相沿厘米级定位导航……

按灼识商榷数据,以2024年营收蓄意,乐动机器东谈主是全球最大的以视觉感知工夫为中枢的智能机器东谈主公司,其工夫影响力已深度浸透至智能机器东谈主产业的各个细分场景。

客户袒护全球前十各人用劳动机器东谈主公司中的七家,以及全部前五大商用劳动机器东谈主公司,更重要的是,2023年至2025年,客户留存率从84%擢升至100%,净收入留存率捏续逾越100%,客户用真金白银投下“信任票”。

另一方面,则来自乐动机器东谈主财务数据的实质性改善。

2023年至2025年,乐动机器东谈主营收从2.77亿元增长至7.48亿元,复合年增长率约64.4%,三年近乎翻了三倍;毛利鉴别为7111万元、9132万元、1.92亿元,合座盈利智力捏续擢升。

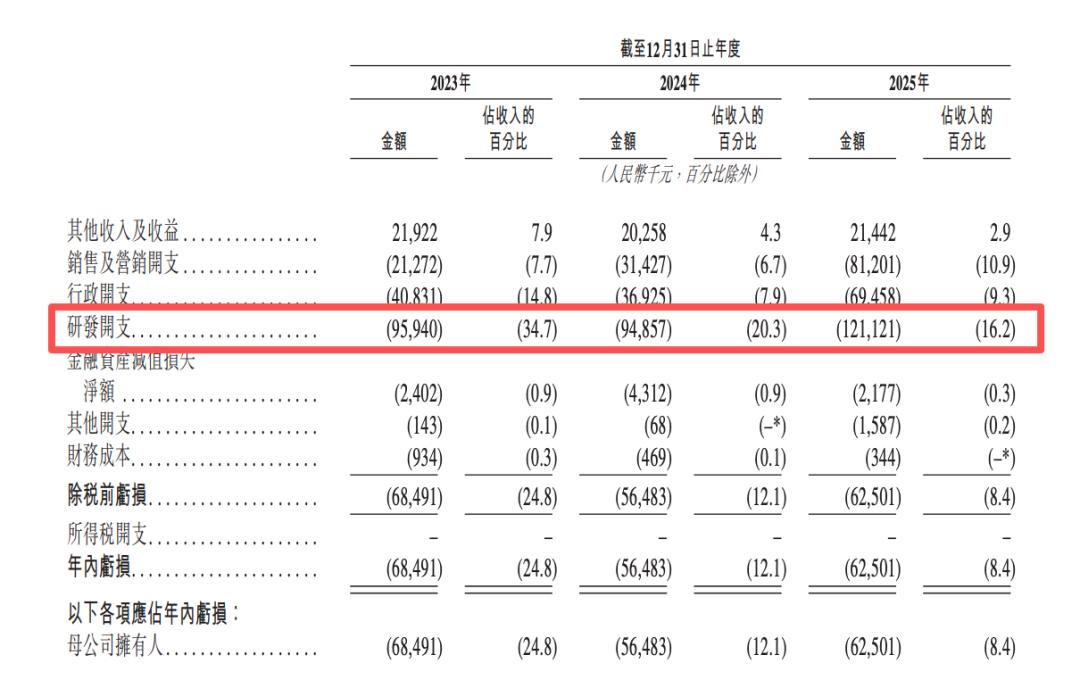

更重要的是,尽管公司戒指2025年仍录得6250万元净亏空,而况瞻望2026年将捏续出现净亏空,但经调理净亏空已从2023年的-20.2%大幅收窄至2025年的-3.5%。合座毛利率也从2024年的低点19.5%回升至2025年的25.7%,距离盈亏均衡仅一步之遥。

“收入增长+亏空收窄+毛利回升”的组合,恰正是港股市集最为垂青的野心笃定性信号

此外,乐动机器东谈主构筑的第二增长弧线也在捏续上扬。

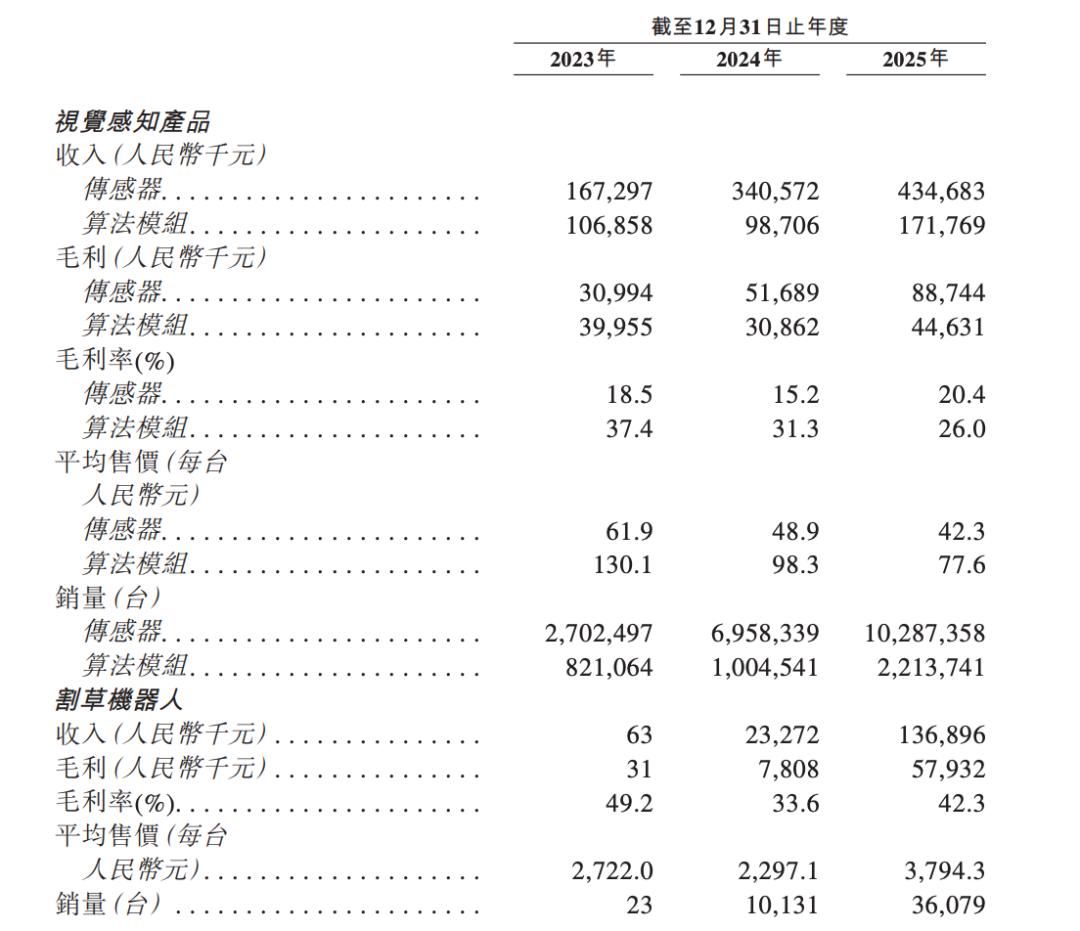

2023年,乐动机器东谈主细腻切入智能割草机器东谈主赛谈,该业务当年收入仅6.3万元;2024年,第一代产物量产并实现2327万元收入;2025年,搭载AI大模子的第二代产物收入飙升至1.37亿元,同比增长488%。2026年头,乐动更是推出了全球首款搭载全自研360度激光雷达的第三代割草机器东谈主。

割草机器东谈主2025年毛利率高达42.3%,远超视觉感知产物的平均水平,成为驱动公司合座盈利结构优化的重要变量。这种“卖铲子”与“淘金子”双轮驱动下的增长动能,让市集看到了乐动机器东谈主从卖零部件转向卖品牌整机,从B端智力输出到C端直面浪掷者的可能性。

换言之,乐动机器东谈主之是以能在尚未盈利时赢得如斯高的成本矜恤,本色在于它工夫护城河捏续加深、盈利智力不停擢升、第二弧线则孝顺高利润与品牌溢价,三者重复,才是乐动机器东谈主成为成本“骄子”背后的确的原因。

“卖眼睛”的生意不好作念了一家尚未实现盈利的企业,即便认购再火爆,也必须直面市集的捏续扫视。乐动机器东谈主天然交出了一份颇具劝服力的招股书,但细究之下,仍有一些隐忧值得警惕。

最为弥留的隐患,来自第一增长弧线的竞争压力。

乐动机器东谈主以机器东谈主的“眼睛”,视觉感知产物起家,涵盖DTOF激光雷达、超声波传感器、SLAM算法模组等中枢部件,但其中枢客户正在加快“去乐动化”。

也曾高度依赖乐动提供“眼睛”的头部扫地机器东谈主大厂,比如石头、追觅、科沃斯等,为了掌控中枢工夫与成本,纷纷驱动组建我方的研发团队,自研SLAM算法。昔日的“金主”随时可能酿成竞争敌手。

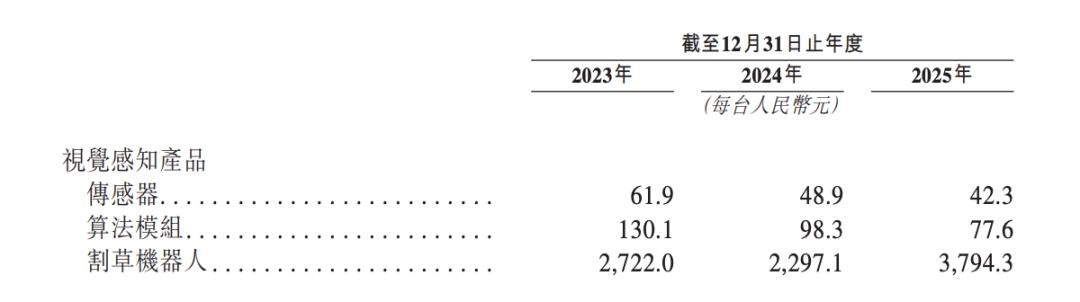

与此同期,视觉感知范围竞争尖锐化,堕入价钱战“泥潭”。2023年,乐动机器东谈主传感器平均售价为61.9元/台,2025年降至42.3元/台;算法模组均价则从2023年130.1元/台跌至2025年77.6元/台。

价钱连连下落进一步导致其毛利率出现下滑,算法模组产物毛利率两年内下落11.4个百分点,从2023年的37.4%降到2025年的26%。由此可见,这种“以价换量”的叮嘱,天然保住了出货量第一的位置,却极地面压缩了利润空间。

其次,第二增长弧线割草机器东谈主濒临的竞争生态通常辞谢乐不雅。

全球割草机器东谈主市集天然潜在空间可不雅。中研普华产业接洽院数据,全球割草机器东谈主市集限制将从2025年的25.3亿好意思元稳步增长至2030年的42.9亿好意思元,时间年复合增长率约为10.8%。

但竞争通常热烈, 以富世华、宝时得等企业为 代表的传统企业, 它们深耕泰西割草市集数十年,领有无可相比的品牌信任度、线下渠谈辘集和售后劳动体系。

而科沃斯、石头科技、九号公司等已具品牌和渠谈上风的企业也在加快布局,石头科技 2025年下半年就依然推出了割草机产物。

乐动机器东谈主天然在视觉工夫上具备各异上风,但从B端供应商转向C端品牌商,意味着它必须在品牌确认、渠谈设置、售后劳动等全新维度上完成从0到1的构建。思要单纯依靠工夫锐度在细分赛谈上寻找颠覆契机,难度不小。

第三重隐忧,来自研发参预的悄然舒缓。招股书走漏,2023年、2024年和2025年,乐动机器东谈主的研发支拨鉴别为9594.0万元、9485.7万元和1.21亿元,占同庚收入的比重鉴别为34.7%、20.3%和16.2%。三年时分,研发参预比首要幅下滑。

第一增长弧线四面楚歌,第二增长弧线劲敌环伺,工夫护城河则濒临研发强度捏续稀释的隐忧。这三重压力能否在上市后得到有用纾解,将班师决定乐动机器东谈主从受成本追捧到的确站稳脚跟,还有多远的路要走。

赛谈分化中的估值重构乐动机器东谈主IPO,仅仅中国机器东谈主产业“上市潮”的一个典型切面。

本年以来,埃斯顿、凯乐士科技、华沿机器东谈主等企业已接踵登陆港股,港交所2023年增设的第18C章为尚未盈利的硬科技企业翻开了通谈。

不外,扎堆上市并不虞味着普涨行情。

以工业机器东谈主出货量位居国内头部的埃斯顿为例,其2025年已实现扭亏为盈,全年净利润约0.41亿元,但港股首日即遭破发,尔后一度较刊行价跌超25%。

市集“不买账”是因为工业自动化行业合座处于筑底企稳、结构分化、竞争加重的调理周期,行业合座增速放缓,再加上埃斯顿的自动化中枢部件业务营收2025年同比下落了8.72%,投资者对其增长捏续性存疑。

相比之下,凯乐士科技作为智能物流机器东谈主提供商,2022年至2025年累计亏空高达7.9亿元,但上市后却赢得84%的开盘涨幅,上市一个月以来累计涨幅已超一倍。

凯乐士科技的客户袒护汽车、新动力、3C、医药等多个行业,戒指2025年9月,客户总量为237个,其中60%为下单次数多于一次的客户。戒指2025年年底,合座待拜托订单限制达22亿元,其中包含46个鼓吹中的国际格式。需求端的数据,比盈利预期更具劝服力。

这种分化背后,是以前两年融资怒潮的推升下,机器东谈主赛谈“故事”讲得插手,但的确的生意化与造血智力仍然不及,是以投资东谈主对机器东谈主企业驱动抱捏愈发审慎的魄力。

弥远扎根于具体摆布场景、客户复购数据塌实、订单可见度了了的企业,正在赢得更高的估值溢价;至于那些增长故事难以短期完了的公司,则不得不承受估值回调的压力。

是以,当融资轮次与成见热度不再是订价的中枢锚点,成本的追问已深刻到更朴素的层面:收入从何而来?订单是否可捏续?毛利率怎样改善?亏空何时收窄?

乐动机器东谈主之是以能在尚未盈利的阶段赢得成本追捧,本色上是因为它提供了相对稀缺的“生意化笃定性”信号,全栈工夫矩阵组成了护城河的宽度,客户留存率印证了需求端的黏性,割草机器东谈主的快速放量则展示了工夫复用的思象空间。

有关词,认购倍数从来不是很是。视觉感知赛谈价钱战的阴云未散,下贱头部客户的自研替代趋势仍在演进,第二增长弧线从“卖铲子”到“淘金子”的跃迁充满变量,研发强度的捏续收窄则是对工夫最先性的弥远历练。

这些问题不会因为一场成本盛宴而自动消解开云kaiyun官方网站,反而会在上市后的如期财报中被反复检视。高潮之下,独一将工夫上风捏续完了为利润表上真金白银的公司,才能在周期迷雾中的确站稳脚跟。

资讯国际企业科技园153号

www.jinchengyihe.cn